主流のディスプレイ技術が受像管から液晶パネルに変わるまでに約50年かかりました。最後のディスプレイ技術の置き換えを検討すると、新興技術の主な原動力は消費者の需要の増加ですが、開発を商業化する新興技術の中核は依然として価格です。

ミニLEDバックライトなどの技術のサポートにより、LCDパネルは高精細で大画面のディスプレイに対する消費者の新たな需要を満たすことができると信じています。新興技術の歩留まりやコストなどの問題を短期的に解決することは難しいことを考えると、LCDパネルは今後5年から10年の間、ディスプレイ分野の主要な技術であり続けると予想されます。

課題:新興技術開発とボトルネック

Theディスプレイ業界の需要は、主にポータブル、柔軟性、大型、高解像度です。現在、主要メーカーが模索している新興技術には、主にOLED、Micro-LEDダイレクトディスプレイなどの技術が含まれています。

Micro-LEDは高い表示性能を備えていますが、商品化にはまだ時間がかかります。Micro-ledは、ディスプレイ業界の研究ホットスポットであり、将来的に最も有望なディスプレイ技術の1つです。しかし、物質移動、パッケージテスト、フルカラー、均一性などの技術的な問題があり、それらはまだ研究開発段階にあり、商業的な大量生産からまだ数年離れています。

OLED技術は徐々に商品化され、時計や携帯電話などの小さな分野で使用されています…有機発光ダイオード(OLED)としても知られるOLEDは、低消費電力、高コントラスト、柔軟性、そして比較的単純なプロセスが特徴です。自己発光イメージング。現在、OLEDディスプレイは主に、スマートフォンを搭載したアクティブマトリックスAMOLEDで表される折りたたみ式スクリーンです。

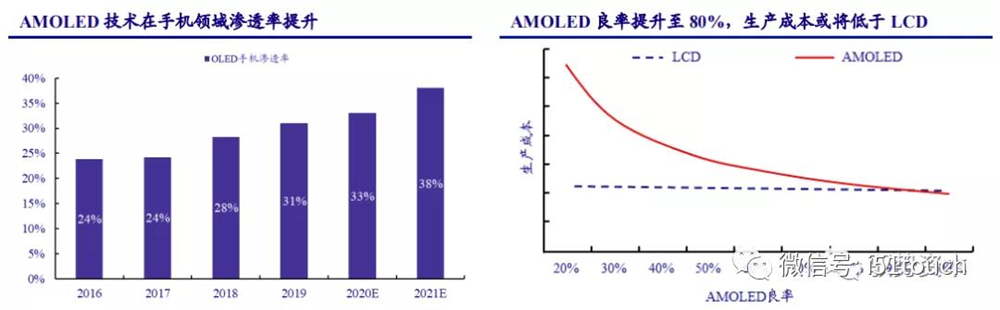

AMOLEDとLCD電話パネルの間には、減価償却費、人件費、その他の費用のために、依然として価格差があります。Intelligence Researchによると、AMOLEDのコストはLCDSのコストよりも低く、歩留まりは80%を超える可能性があります。歩留まりが向上するにつれて、TrendforceはAMOLED携帯電話の普及率が2019年の31%から2021年には38%に増加すると予測しており、AMOLED携帯電話の普及率は2025年には50%を超えると予想されています。

主流のディスプレイ技術が受像管から液晶パネルに変わるまでに約50年かかりました。最後のディスプレイ技術の置き換えを検討すると、新興技術の主な原動力は消費者の需要の増加ですが、開発を商業化する新興技術の中核は依然として価格です。

ミニLEDバックライトなどの技術のサポートにより、LCDパネルは高精細で大画面のディスプレイに対する消費者の新たな需要を満たすことができると信じています。新興技術の歩留まりやコストなどの問題を短期的に解決することは難しいことを考えると、LCDパネルは今後5年から10年の間、ディスプレイ分野の主要な技術であり続けると予想されます。

課題:新興技術開発とボトルネック

Theディスプレイ業界の需要は、主にポータブル、柔軟性、大型、高解像度です。現在、主要メーカーが模索している新興技術には、主にOLED、Micro-LEDダイレクトディスプレイなどの技術が含まれています。

Micro-LEDは高い表示性能を備えていますが、商品化にはまだ時間がかかります。Micro-ledは、ディスプレイ業界の研究ホットスポットであり、将来的に最も有望なディスプレイ技術の1つです。しかし、物質移動、パッケージテスト、フルカラー、均一性などの技術的な問題があり、それらはまだ研究開発段階にあり、商業的な大量生産からまだ数年離れています。

OLED技術は徐々に商品化され、時計や携帯電話などの小さな分野で使用されています…有機発光ダイオード(OLED)としても知られるOLEDは、低消費電力、高コントラスト、柔軟性、そして比較的単純なプロセスが特徴です。自己発光イメージング。現在、OLEDディスプレイは主に、スマートフォンを搭載したアクティブマトリックスAMOLEDで表される折りたたみ式スクリーンです。

AMOLEDとLCD電話パネルの間には、減価償却費、人件費、その他の費用のために、依然として価格差があります。Intelligence Researchによると、AMOLEDのコストはLCDSのコストよりも低く、歩留まりは80%を超える可能性があります。歩留まりが向上するにつれて、TrendforceはAMOLED携帯電話の普及率が2019年の31%から2021年には38%に増加すると予測しており、AMOLED携帯電話の普及率は2025年には50%を超えると予想されています。

三番ly、OLEDはLCDと比較してコスト競争上の優位性を欠いています. IHS Smarkitによると、現在の市場は49〜60インチの主流のパネルサイズによって支配されています。55インチの超高精細OLEDを例にとると、わずか60%の歩留まりのOLEDパネルの製造コストは、同じサイズのTFT-LCDの約2.5倍です。短期的には、昇華精製と減圧蒸留の2つの重要なステップの技術的な障壁が高いため、OLEDは優れた製品の収率を迅速に向上させることはできません。

大型OLEDパネルの場合、歩留まりが90%以上になっても、同じサイズのTFT-LCDの約1.8倍の製造コストがかかります。減価償却もコストの重要な要素であることを考えると、OLED工場の減価償却後も、60%の歩留まりのコストギャップは1.7倍になり、歩留まりが90%の場合は1.3倍に減少します。

中小画面セグメントでのOLEDの容量拡張傾向とパフォーマンス上の利点にもかかわらず、OLEDには、TFT-LCDと比較して、大サイズセグメントで3〜5年の技術と容量の制約があります。この技術に多額の投資を行ってきたSamsungとLGDの将来の出荷を合わせたものは、世界のTVパネル需要の10%を超えることはなく、TFT-LCDの出荷よりもはるかに遅れています。

新しい機会:ミニ–LEDバックライトテクノロジーはLCDに成長の機会をもたらします

LCD技術は、コストと寿命の点でOLED技術に比べて明らかな利点があります。色域、解像度、消費電力にわずかな違いがあり、コントラストや動画のブレが劣ります。OLEDは優れた画質を備えていますが、その自発光ディスプレイ技術は、将来のディスプレイ業界の新たな発展の方向性として認識されています。OLEDの材料安定性とカプセル化技術はまだ改善する必要がありますが。開発され成熟した従来のバックライトLCDと比較すると、コストにはまださらなる削減の余地があります。

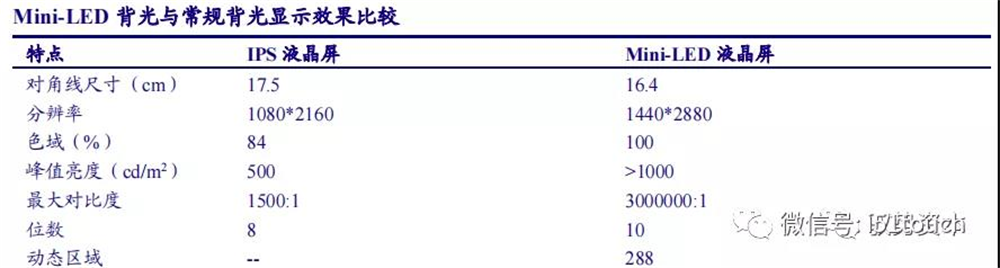

ミニLEDの登場により、LCDの受動的な状況が変わりました。ミニLEDバックライト技術の追加はLCD性能を大幅に改善し、非フレキシブルディスプレイ性能のすべての面でOLEDと直接競合します。Mini – LEDはローカル調光技術を備えているため、画像全体を動的に調光することで、高いダイナミックコントラストと広色域の表示を実現できます。特殊なカプセル化構造とクラフトにより、光の角度を大きくし、ハロー効果を弱めることができ、均一な自己混合効果を備えたターミナルでほぼゼロのOD設計を実現し、機械全体の軽さを実現し、同じことを実現します。 OLEDディスプレイとしての効果。

LCDバックライトテクノロジーとして、Mini-LEDにはいくつかの利点があります。高いダイナミックコントラスト、高いダイナミックレンジ、調光領域の数はLCD画面のサイズ、オン/オフ距離、解像度によって異なります。

LEDinsideによると、LCDがOLEDと直接競合する場合、製品のライフサイクルは約5〜10年になり、LCDのパフォーマンスを向上させるためにミニLEDを追加すると、製品のライフサイクルは1.5〜2倍になります。

Mini-LEDとLCDの組み合わせは、既存のLCD製品のライフサイクルを拡大し、パネルメーカーの差別化された交渉力を強化できると信じています。ミニLEDバックライト付き液晶画面は、2021年以降、ハイエンドのノートブック、eスポーツディスプレイ、大型テレビ製品で広く使用されることが期待されています。

LCDパネルは典型的な技術であり、集約的で資本集約的な産業です. 新生産ラインの建設期間2年と生産能力上昇期間1年による需給のミスマッチにより、業界は強い周期性を示しています。業界が成熟するにつれて、メーカーの新しい生産能力は大幅に減少すると私たちは考えています。需要側が安定的に成長し、供給側が安定した生産能力を備えていることを背景に、業界の需給パターンが改善され、周期が大幅に低下し、パネル価格が妥当な範囲にとどまり、LCDパネルメーカーの収益性が向上します。大幅に増加します。

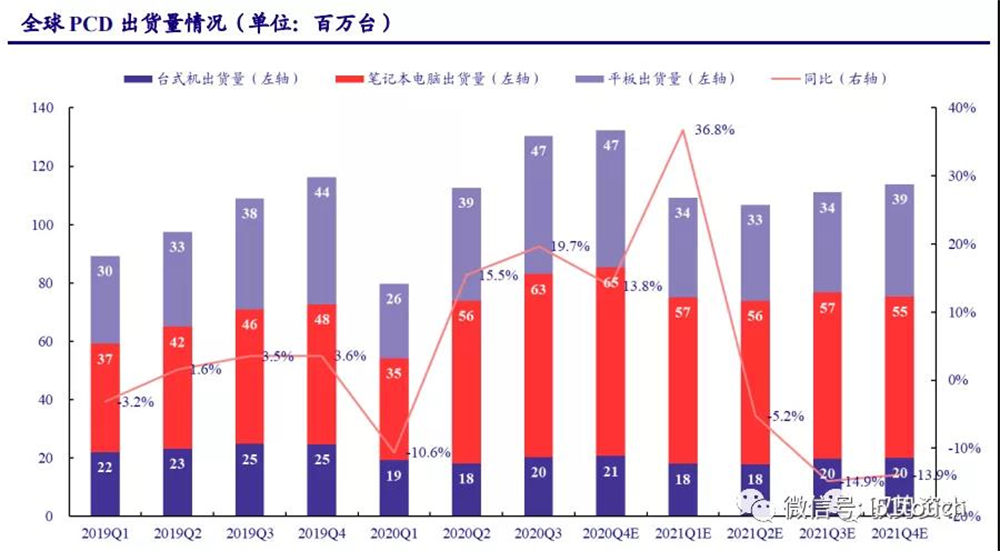

PCDは、住宅経済の下で大きな需要があります。so 新製品がLCDに新しい空間をもたらす.IT分野では、「ホームエコノミー」の下で中型ノートパソコンの需要が高まっています。新規のコロナウイルス病(COVID-19)は、2020年の第1四半期に消費者の需要を抑制しましたが、流行期間中、クラスを受講して自宅で仕事をするユーザーの需要が増加しました。2020年の第2四半期以降、PCDの出荷台数は急激に回復しました。IDCの統計によると、2020年第3四半期の世界のPCDの出荷台数は1億3000万台に達し、前年比19.7%の伸びを示し、10年ぶりの高水準に達しました。

その中で、ノートブックとタブレットはPCD市場の重要な成長ポイントであり、2020年第3四半期の世界の出荷台数はそれぞれ63/47百万台で、前年比でそれぞれ36%と25%増加しています。COVID-19の再発と各国の消費刺激政策は、市場の需要をさらに刺激することが期待されています。世界のコンピュータの出荷台数は、2020年第4四半期に前年比で14%増加すると予想され、2020年の総出荷台数は前年比10.47%増の約4億5500万台になります。IDCは、パンデミックが収まり始めた2021年以降、世界のコンピューター出荷台数は徐々に約4億4,100万台に戻ると予測しています。

COVID-19のパンデミックが2021年に徐々に緩和されたシナリオに従って計算しました。2021年には、LCDの出荷台数はLCDで114万台、ノートブックで247万台、タブレットで9,400万台に戻ると予想されます。LCDの出荷量の伸びは、2022年から2023年にかけて約1%に回復すると予想されています。ノートブックの出荷は、高水準から長期平均に徐々に戻る可能性があります。タブレットLCDの出荷台数の伸びは、ミニLEDバックライトなどの新興技術によるタブレット需要の増加を考慮に入れると、1.5%にとどまると予想されます。

StrategyAnalyticsとNPDDisplayResearchのレポートによると、LCDモニターの平均サイズによると、ノートブックコンピューターとタブレットコンピューターはそれぞれ毎年0.33インチ、0.06インチ、0.09インチずつ増加し、画面比は4:3で、世界の出荷台数です。 IT LCDパネルの面積は、2023年までに2900万平方メートルに達し、2020年から2023年までの複合成長率は1.02%になると予想されています。

海外の能力撤退計画が無期限に延長されたとしても、既存の能力は約2.23%を占め、業界の需給は均衡線を下回ったままである。

価格:周期的な弱体化、妥当な範囲で安定すると予想される

在庫サイクルの維持s低い、と大型パネルの価格は上昇を続けています. 2020年初頭、COVID-19のパンデミックの影響により、世界のTV需要が減少し、これは以前に予想されていた市場の成長ロジックに影響を与え、パネル需要は減少しました。下半期には、パネル在庫が大幅に削減され、在庫サイクルは約1週間という低水準にとどまっています。大型パネルの需要は徐々に持ち直しているものの、パネル容量の供給が減少しているため、価格は上昇を続けています。

中型パネル価格が上昇. 2019年、PCDの需要は高水準から落ち込み、中型パネルの価格が下落しました。ノートパソコンの価格は、2020年にノートパソコンの需要が急増したため、2月以降上昇しています。また、2021年も割合が増加し続けています。風のデータ統計によると、2021年1月、14.0インチのノートパソコンの価格は4.7%上昇しました。毎月。私たちの見解では、ノートブックPCの需要は2021年も引き続き堅調であり、ノートブックパネルの価格はまだ上昇する余地があります。

業界の需給パターンが改善するにつれて、パネル価格の周期的な性質は徐々に低下すると私たちは信じています.具体的には、携帯電話端末の需要が高まる中、小型パネルの価格は引き続き修復されると予想されます。2021年もノートブックの需要は依然として高いため、中型パネルの価格は引き続き上昇すると予想されます。海外のパネル生産能力の継続的な撤退とテレビ需要の回復により、大型パネルの価格上昇傾向は2021年上半期まで続くと予想されます。また、パネル価格の上昇により、パネルメーカーの収益性が大幅に向上することが期待されます。

投稿時間:2021年12月25日