Omdiaの大型ディスプレイパネルマーケットトラッカー— 2021年9月のデータベースによると、2021年第3四半期の予備調査結果によると、表1および2に示すように、大型TFTLCDの出荷台数は2億3700万台および5680万平方メートルでした。

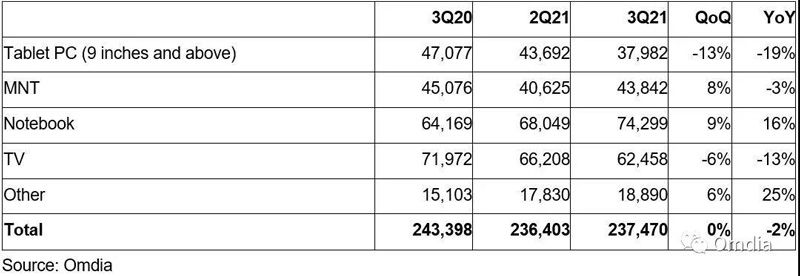

そのマークされた出荷は、強い季節的需要にもかかわらず、四半期ごとに横ばいで、前年比で減少しました。9インチ以上のタブレットとLCDTVパネルの出荷は、この四半期に大幅に減少しました。

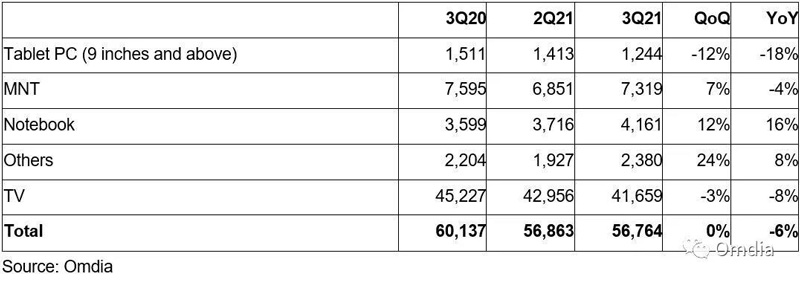

9インチ以上のタブレット用のディスプレイパネルの出荷は、前月比で13%、前年比で19%減少しましたが、出荷面積は、前月比で12%、前年比で18%減少しました。液晶テレビのディスプレイパネルについては、出荷台数が前月比6%減、前年同月比13%減、出荷面積が前月比3%減、前年同月比8%減となりました。対照的に、ノートブックコンピュータ用のLCDパネルに対する需要は依然として強く、出荷量はQ / Qが9%、Y / Yが16%増加し、地域別の出荷量はQ / Qが12%、Y / Yが16%増加しました。

LCDデスクトップディスプレイパネルの出荷台数はラップトップの出荷台数ほど良くありません。出荷台数と出荷面積は前月比でそれぞれ8%と12%増加しましたが、どちらの出荷も前年比で減少しました。

表1:2021年第3四半期の大型TFT LCD出荷の予備調査結果(数千)

表2:2021年第3四半期の大型TFT LCD出荷エリアの予備調査結果(数千平方メートル)

タブレットディスプレイパネルの出荷量の減少は、主に消費者の需要の鈍化によるものでした。パンデミックの間、娯楽および教育目的のタブレットに対する消費者の需要は引き続き強い。しかし、最近はほとんどの消費者がすでに錠剤を購入しているため、需要は弱まっています。タブレットのビジネス需要は増加しているものの、ラップトップの需要よりも依然として低いです。

代わりに、多くの企業がデスクトップをラップトップに置き換えることを検討しているため、ラップトップに対するビジネス需要が高いため、ラップトップ用のディスプレイパネルの需要は依然として強いままです。しかし、ラップトップ端末に対する消費者の需要はわずかに減少しました。ノートパソコンのディスプレイパネルの出荷も、2021年の第3四半期に四半期および前年比で2桁の伸びを示しました。これは、14インチ以上のサイズに集中しているノートパソコンの商業需要の増加によるものです。ビジネスの需要は、11.6インチのChromebookのような小さな画面に集中している消費者の需要(特に子供のホームスクーリング)の減少を相殺します。

LCDデスクトップディスプレイパネルの出荷台数と面積は順次増加しましたが、前年比で減少しました。ラップトップディスプレイパネルと同様に、LCDデスクトップディスプレイパネルに対する消費者の需要は減少しましたが、ビジネス需要は増加しました。一般に、ビジネスの需要は、デスクトップディスプレイに対する消費者の需要よりも強いです。パンデミックの間でさえ、デスクトップディスプレイに対する消費者の需要は、自宅で仕事をし、自宅で勉強するホームエンターテインメントに対して強い。

ただし、ラップトップはますますデスクトップとデスクトップモニターに取って代わりつつあります。ラップトップのディスプレイパネルとは異なり、商用要件ではデスクトップディスプレイのサイズ移行が制限されています。卓上ディスプレイの消費者市場は、大型ディスプレイ(27インチ以上)およびハイエンドゲームディスプレイの出荷を押し上げています。ただし、商用市場では、画面サイズが19〜24インチの安価なローエンドモニターが必要です。

LCDTVパネルの出荷数量は、ユニットおよびエリアの順次および前年比で減少しました。パンデミックの間、LCD TVディスプレイパネルの価格は急激に上昇し、その後LCDTVSの価格を上昇させました。それでも、特に先進地域では、消費者は需要の停滞と引き下げのためにLCDTVを購入し続けています。テレビやディスプレイパネルの主要コンポーネントの不足と世界的なロジスティクスの遅れのため、小売業者やブランドは在庫を求めていました。しかし、LCDパネルの購入者は2021年の第3四半期にディスプレイパネルの購入を削減し、最終市場でのLCD TVSの需要が徐々に弱まったため、ディスプレイパネルメーカーに価格圧力をかけました。その結果、ディスプレイパネルメーカーは、第3四半期の半ばにLCDTVプラントの使用率を削減し始めました。LCD TVパネルの価格は、第3四半期に自由に下落し始め、第4四半期も引き続き下落します。

LCD TVパネルの価格が下がり、大型TFT LCDの出荷が減少したため、2021年の第3四半期の売上高は1%減少しましたが、それでも前年比で24%増加しました。ディスプレイパネルメーカーは、発生が始まってから1年以上経った2021年の第2四半期まで、ディスプレイパネルの価格が高くなったようです。しかし、第3四半期以降、小売業者とブランドが在庫を完成させたため、最終市場の需要が鈍化したため、強い価格圧力に直面しました。LCD TVディスプレイパネルの価格が下落し始めると、LCDデスクトップディスプレイパネルの価格はすぐに続きます。

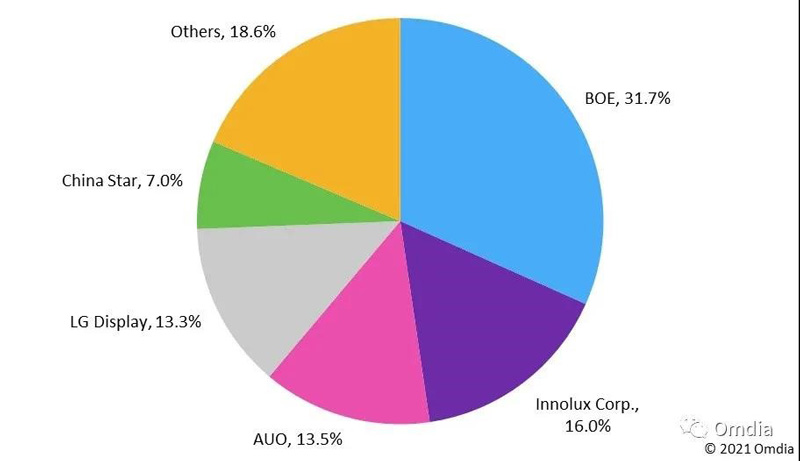

2021年の第3四半期には、中国本土のベンダーが出荷台数と出荷面積の最大のシェアを占め、それぞれ49%と57%でした。

以下の表1に示すように、中国本土のベンダーが第3四半期の大型TFTLCD出荷の最大のシェアを占めました。BOEが32%でパックをリードし、続いてInnoluxが16%、AU Optronicsが13%でした。中国本土のディスプレイパネルメーカーが大型TFTLCDの出荷の49%を占め、台湾が31%を占めています。韓国のディスプレイパネルメーカーはTFTLCDの生産を拡大しましたが、第3四半期には14%のシェアを維持しました。大型TFTLCDの出荷エリアでは、BOEも第3四半期に27%と最大のシェアを占め、CSOTが16%、LG Displayが11%と続いています。中国のディスプレイパネルメーカーが大型TFTLCDの出荷の57%を占め、台湾が22%、韓国が13%と続いています。

大型OLEDディスプレイパネルの出荷台数は引き続き2桁成長を維持

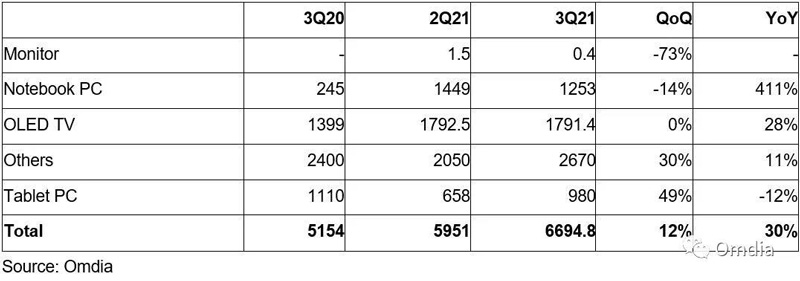

2021年第3四半期のOmdiaの予備調査結果によると、大型OLEDの出荷台数は前年同期比で2桁増加しました。サムスンディスプレイはOLEDラップトップディスプレイパネルの出荷の成長をリードし、LGディスプレイはOLEDテレビディスプレイパネルの成長をリードしました。これは、パンデミックの間、人々がハイエンド製品により多くのお金を費やすことに熱心だからです。2021年の第3四半期には、韓国のディスプレイパネルメーカーが大型OLEDの総出荷量の78%を占め、続いて中国のディスプレイパネルメーカーが22%を占めました。2021年の第3四半期、LGDisplayは引き続きOLEDTVディスプレイパネルの出荷の100%を獲得し、SamsungDisplayはノートブックコンピューターのOLEDディスプレイパネルの出荷の100%を獲得しました。2021年の第2四半期には、韓国のディスプレイパネルメーカーが大型OLEDの総出荷量の88%を占め、中国のディスプレイパネルメーカーが12%を占めました。しかし、2021年の第3四半期には、中国のディスプレイパネルメーカーとEverdisplay Optronics Co.、Ltdが59%でOLEDタブレットディスプレイパネルの出荷の最大のシェアを占め、SamsungDisplayがそれに続きました。同じ四半期に、Tianmaは他のアプリケーション向けのOLEDディスプレイパネルの出荷の34%のシェアも持っていました。要するに、中国のディスプレイパネルメーカーは、大型OLEDディスプレイパネルの出荷への浸透を高めています。

表2:2021年第3四半期の大型TFT LCD出荷エリアの予備調査結果(数千平方メートル)

投稿時間:2021年11月23日